ເຄືອຂ່າຍຂອງ PON ປະກອບດ້ວຍສາມສ່ວນ: OLT (ປົກກະຕິແລ້ວວາງຢູ່ໃນຫ້ອງຄອມພິວເຕີ), ODN, ແລະONU(ປົກກະຕິແລ້ວວາງຢູ່ໃນເຮືອນຂອງຜູ້ໃຊ້ຫຼືຢູ່ໃນແລວເສດຖະກິດທີ່ຢູ່ໃກ້ກັບຜູ້ໃຊ້).ໃນບັນດາພວກເຂົາ, ສ່ວນຫນຶ່ງຂອງສາຍແລະອຸປະກອນຈາກ OLT ເຖິງONUແມ່ນຕົວຕັ້ງຕົວຕີ, ສະນັ້ນມັນຖືກເອີ້ນວ່າເຄືອຂ່າຍ optical ແບບ Passive (PON), ເຊິ່ງເອີ້ນກັນວ່າເຄືອຂ່າຍການແຈກຢາຍ optical (ODN).ດ້ວຍຄວາມນິຍົມຂອງການສື່ສານເສັ້ນໃຍແກ້ວນໍາແສງ, ຜູ້ປະຕິບັດການເພີ່ມເຕີມກໍາລັງໃຊ້ເຄືອຂ່າຍ PON ເພື່ອສະຫນັບສະຫນູນເຄືອຂ່າຍການເຂົ້າເຖິງ optical ທີ່ມີເອກະພາບ, ສະຫນອງການແກ້ໄຂ FTTH ຜູ້ໃຫຍ່ເພື່ອໃຫ້ບໍລິການຜູ້ໃຊ້ເຊັ່ນຂໍ້ມູນ, ວິດີໂອ, ສຽງ, ແລະອື່ນໆ.

ອີງຕາມການລາຍງານການຄາດຄະເນຫລ້າສຸດຈາກໂຄງປະກອບການທີ່ມີຊື່ສຽງ, ຂະຫນາດຕະຫຼາດ PON ໃນທົ່ວໂລກຈະຂະຫຍາຍຕົວໃນອັດຕາການເຕີບໂຕປະສົມປະຈໍາປີ (CAGR) ຂອງ 12.3% ໃນລະຫວ່າງ 2020 ແລະ 2027, ແລະຄາດວ່າຈະບັນລຸ 16,3 ຕື້ໂດລາໃນປີ 2027, ສູງກ່ວາ. 8.2 ຕື້ໂດລາໃນປີ 2020. ການບໍລິໂພກຂອງ ONT/ONUທ່າເຮືອໄດ້ສະແດງໃຫ້ເຫັນທ່າອ່ຽງທີ່ເຂັ້ມແຂງໃນຊຸມປີມໍ່ໆມານີ້, ດ້ວຍການນໍາໃຊ້ເຕັກໂນໂລຢີ FTTH ແລະ PON ຕື່ມອີກໃນພື້ນທີ່ທີ່ບໍ່ມີທີ່ຢູ່ອາໄສໃນພາກພື້ນແລະປະເທດຕ່າງໆທີ່ຊຸກຍູ້ການເຕີບໂຕນີ້.ດ້ວຍການຮັບຮອງເອົາການແກ້ໄຂ 10G ແລະ 25G, PON ສາມາດໃຊ້ເພື່ອສະຫນັບສະຫນູນ xHaul ມືຖືແລະການບໍລິການການຄ້າ.ໃນທ້າຍປີ 2022, ລາຍຮັບຂອງອຸປະກອນພອດ PON ຮຸ່ນຕໍ່ໄປຄາດວ່າຈະກວມເອົາ 50% ຂອງລາຍຮັບທັງຫມົດຂອງອຸປະກອນພອດ PON, ແລະໃນປີ 2027, ມັນຈະກວມເອົາ 87%.ນີ້ລວມມີການແກ້ໄຂພອດ Combo PON ທີ່ສາມາດຮອງຮັບ 10G ຫຼື 25G PON ເຊັ່ນດຽວກັນກັບ 50G PON.ໃນຂະນະດຽວກັນ, ປະລິມານການຂົນສົ່ງຂອງທ່າເຮືອ PON OLT ແມ່ນຄ່ອຍໆເພີ່ມຂຶ້ນ, ສະທ້ອນໃຫ້ເຫັນເຖິງທ່າອ່ຽງຂອງການປະຕິບັດ, ການຂະຫຍາຍ, ແລະຍົກລະດັບເຄືອຂ່າຍ.ດ້ວຍການເຕີບໃຫຍ່ແລະຄວາມນິຍົມຂອງເຕັກໂນໂລຢີ GPON, ເຊັ່ນດຽວກັນກັບການນໍາໃຊ້ 10G EPON, ການບໍລິໂພກພອດ OLT ຍັງເປັນສ່ວນຫນຶ່ງທີ່ຂາດບໍ່ໄດ້.

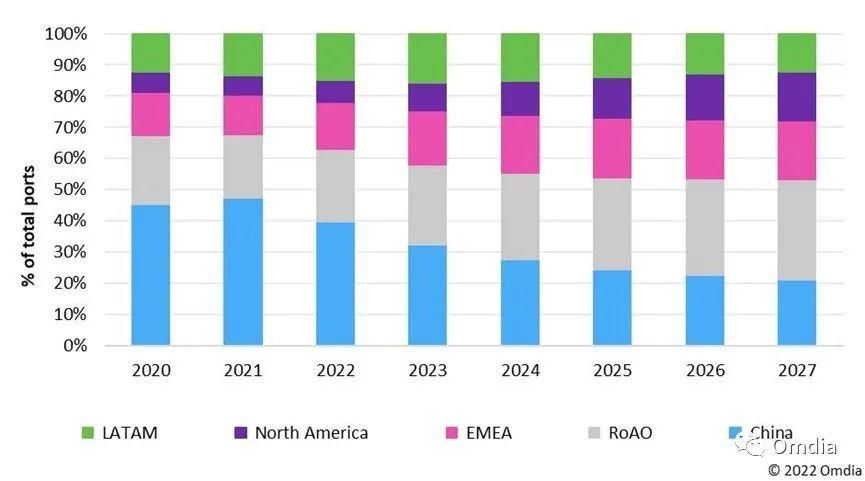

ອີງຕາມການລາຍງານ, ຈີນໄດ້ເປັນຜູ້ບໍລິໂພກທີ່ໃຫຍ່ທີ່ສຸດຂອງອຸປະກອນການເຂົ້າເຖິງ PON.ນີ້ແມ່ນຍ້ອນວ່າຈີນໄດ້ຮັບຮອງເອົາດົນນານການກໍ່ສ້າງ FTTH ໃນທົ່ວປະເທດແລະມີປະຊາກອນຈໍານວນຫຼາຍແລະຄໍາຮ້ອງສະຫມັກ.ໃນປີ 2020, ຈີນກວມເອົາ 45% ຂອງການບໍລິໂພກທັງໝົດຂອງພອດອຸປະກອນ PON.ຈີນຈະສືບຕໍ່ບໍລິໂພກອຸປະກອນ PON, ແຕ່ຈະບໍ່ຄອບງໍາໃນໄລຍະເວລາຂອງການຄາດຄະເນ.ໃນປີ 2027, ຜູ້ປະກອບການໃນເອີຣົບ, ຕາເວັນອອກກາງແລະອາຟຣິກາ (EMEA) ແລະສ່ວນທີ່ເຫຼືອຂອງອາຊີແລະໂອຊີອາເນຍຈະບໍລິໂພກ 51% ຂອງທ່າເຮືອ PON ທັງຫມົດ, ເຊິ່ງສູງກວ່າ 36% ໃນປີ 2020. ສ່ວນທີ່ເຫຼືອຂອງອາຊີແລະໂອເຊຍເນຍຈະມີປະສົບການການຂະຫຍາຍຕົວຢ່າງຫຼວງຫຼາຍ. ຢູ່ທີ່ CAGR ຂອງ 21.8% ໃນລະຫວ່າງປີ 2020 ແລະ 2027. ຜູ້ປະກອບການຈໍານວນຫຼາຍໃນພາກພື້ນນີ້ກໍາລັງຍົກລະດັບ 10G PON, ໃນຂະນະທີ່ຄົນອື່ນກໍາລັງໃຊ້ GPON ເພື່ອສ້າງເຄືອຂ່າຍ FTTH, ເຊັ່ນໃນປະເທດອິນເດຍ.

ໃນອາເມລິກາເຫນືອ, ຜູ້ໃຫ້ບໍລິການເຄືອຂ່າຍຕ່າງໆກໍາລັງເພີ່ມຄວາມພະຍາຍາມຂອງເຂົາເຈົ້າໃນການສ້າງແລະຍົກລະດັບເຄືອຂ່າຍ PON, ໂດຍຜູ້ປະກອບການບາງຄົນມີຄວາມຕ້ອງການສູງກວ່າຄົນອື່ນ.ໃນລະຫວ່າງໄລຍະເວລາຄາດຄະເນ, ພາກພື້ນຈະເຕີບໂຕຢູ່ທີ່ CAGR ຂອງ 24.0%.ກອງທຶນສາທາລະນະຈະສະຫນັບສະຫນູນການຂະຫຍາຍເຄືອຂ່າຍແລະຜູ້ປະກອບການໃຫມ່ທີ່ເຂົ້າມາຕະຫຼາດ.

ຫລາຍປະເທດໃນອາເມລິກາລາຕິນແລະ Caribbean ກໍາລັງລົງທຶນໃນເຄືອຂ່າຍ PON, ໂດຍສະເພາະໃນຕະຫຼາດ Mexican ແລະ Brazilian.ພາກພື້ນຄາດວ່າຈະເຕີບໂຕຢູ່ທີ່ CAGR ຂອງ 7.1%.ບາງຕົວປະຕິບັດການສາຍໃນພາກພື້ນນີ້ກໍາລັງປະຖິ້ມ DOCSIS 4.0 ແລະສະຫນັບສະຫນູນເຄືອຂ່າຍ PON centric.