É hora de esperar a prosperidade do mercado no novo ano. Despois de publicar varias veces as preocupacións sobre a seguinte fase do mercado, a última publicación da empresa de investigación de mercado LightCounting deu a volta ao pasado, sinalando que algúns factores negativos no pasado comezaron a reverter e deu luz. Oito motivos polos que os fabricantes de dispositivos son optimistas sobre o mercado o próximo ano.

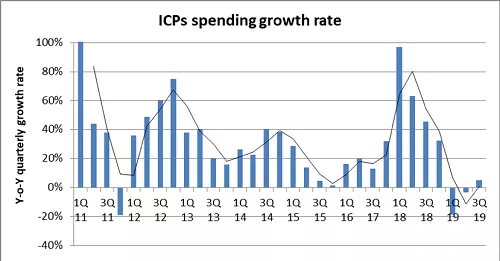

En primeiro lugar, a partir do terceiro trimestre deste ano, o gasto en super data centers comezou a recuperarse e está a piques de entrar nun novo ciclo de alto crecemento. Outra empresa de investigación de mercado, o último informe Q3 de Dell Oro, sinalou que dez principais provedores de servizos na nube gastaron 17.900 millóns de dólares en centros de datos este trimestre, o que supón un aumento interanual do 14%. Os novos centros de datos e as actualizacións de servidores impulsarán novos aumentos no gasto dos centros de datos o próximo ano;

En segundo lugar, as vendas dos fabricantes de equipos de comunicación de datos comezaron a estabilizarse e espérase que acaden un crecemento positivo. As vendas de H3C e Inspur no terceiro trimestre aumentaron un 39% e un 23%, respectivamente;

En terceiro lugar, as vendas das empresas de dispositivos ópticos no seu conxunto alcanzarán un máximo histórico no cuarto trimestre. As vendas da industria de dispositivos ópticos nos últimos seis meses aumentaron un 13% interanual, e espérase que aumente un 19% o próximo ano;

En cuarto lugar, a implantación a escala de 5G a partir do terceiro trimestre deste ano estimulará a demanda de módulos de luz 10G, 25G gris e IP. LightCounting prevé que as vendas de módulos ópticos comerciais sen fíos en 2019 duplicaranse en taxa interanual e que o crecemento medio anual nos próximos 5 anos alcanzará o 20%;

En quinto lugar, espérase que as vendas de módulos ópticos DWDM no segundo semestre de 2019 aumenten un 11% interanual e un 7% ao longo do ano. DCI e as aplicacións de redes de acceso son os principais motores. O primeiro require principalmente módulos ópticos coherentes e o segundo son módulos 10G;

En sexto lugar, representado polo despregue de Fibre Channel de 64 Gbps e PON 10G, os operadores de rede comezaron a implantar equipos de maior velocidade, o que tamén ofrece aos fabricantes de dispositivos ópticos maiores oportunidades de vendas;

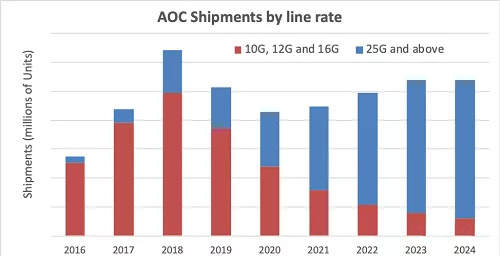

En sétimo lugar, varias necesidades de interconexión óptica traen máis oportunidades novas. No segundo semestre deste ano, as vendas de produtos de interconexión óptica aumentaron un 14% interanual e a taxa de crecemento nos próximos cinco anos alcanzará unha taxa media anual do 27%. Ademais das aplicacións do centro de datos, computación de alto rendemento, núcleoenrutadortamén se inclúen aplicacións industriais de conectividade e mesmo militares. Segundo o informe AOC e Embedded Optical Module EOM publicado posteriormente por LightCounting, a introdución da nova tecnoloxía 400G fará que o mercado AOC aumente un 20% ou máis en 2023 en comparación con 2018, pero o número diminuirá un 43%, principalmente debido a datos chineses O impacto da redución da demanda de AOC 1xN por parte dos operadores centrais;

Oitavo, o aumento das aplicacións de detección trouxo unha maior demanda de dispositivos ópticos, incluíndo a detección 3D de teléfonos móbiles, lidar, AR / VR, etc.;

No campo da investigación de mercado de comunicacións ópticas, o informe de LightCounting é oportuno e voluble. A partir das megatendencias e algúns detalles, temos motivos para crer que estes oito motivos que daban no post, pero algúns factores desfavorables do macroambiente non foron eliminados. As aplicacións 5G aínda non están claras e aínda é necesario manter a precaución necesaria.