ถึงเวลาตั้งตารอความเจริญรุ่งเรืองของตลาดในช่วงปีใหม่ หลังจากเผยแพร่ความกังวลเกี่ยวกับขั้นต่อไปของตลาดหลายครั้ง โพสต์ล่าสุดโดยบริษัทวิจัยตลาด LightCounting ได้พลิกอดีต โดยชี้ให้เห็นว่าปัจจัยลบบางอย่างในอดีตได้เริ่มที่จะย้อนกลับและให้แสงสว่าง แปดเหตุผลที่ผู้ผลิตอุปกรณ์มองโลกในแง่ดีเกี่ยวกับตลาดในปีหน้า

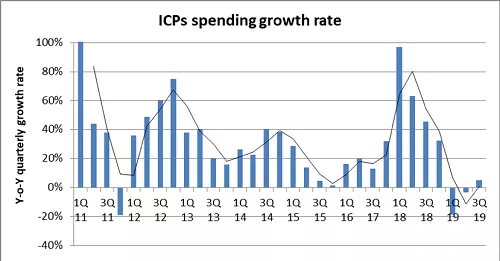

ประการแรก เริ่มตั้งแต่ไตรมาสที่ 3 ของปีนี้ การใช้จ่ายในซูเปอร์ดาต้าเซ็นเตอร์เริ่มฟื้นตัวและกำลังจะเข้าสู่วงจรการเติบโตสูงครั้งใหม่ บริษัทวิจัยตลาดอีกแห่งหนึ่งซึ่งเป็นรายงานประจำไตรมาสที่ 3 ล่าสุดของ Dell Oro ระบุว่าผู้ให้บริการระบบคลาวด์รายใหญ่ 10 รายใช้จ่าย 17.9 พันล้านดอลลาร์ในศูนย์ข้อมูลในไตรมาสนี้ เพิ่มขึ้น 14% เมื่อเทียบเป็นรายปี ศูนย์ข้อมูลใหม่และการอัพเกรดเซิร์ฟเวอร์จะผลักดันการใช้จ่ายศูนย์ข้อมูลเพิ่มขึ้นในปีหน้า

ประการที่สอง ยอดขายของผู้ผลิตอุปกรณ์ดาต้าคอมเริ่มทรงตัวและคาดว่าจะเติบโตในเชิงบวก ยอดขายของ H3C และ Inspur ในไตรมาสที่สามเพิ่มขึ้น 39% และ 23% ตามลำดับ

ประการที่สาม ยอดขายของบริษัทอุปกรณ์ออพติคัลโดยรวมจะสูงเป็นประวัติการณ์ในไตรมาสที่สี่ ยอดขายของอุตสาหกรรมอุปกรณ์ออพติคัลในช่วงหกเดือนที่ผ่านมาเพิ่มขึ้น 13% เมื่อเทียบเป็นรายปี และคาดว่าจะเพิ่มขึ้น 19% ในปีหน้า

ประการที่สี่ การติดตั้ง 5G ในขนาดที่เริ่มต้นในไตรมาสที่สามของปีนี้ จะช่วยกระตุ้นความต้องการโมดูลไฟสีเทา 10G, 25G และ IP LightCounting คาดการณ์ว่ายอดขายโมดูลออปติคัลของธุรกิจไร้สายในปี 2562 จะเพิ่มขึ้นสองเท่าเมื่อเทียบเป็นรายปี และการเติบโตโดยเฉลี่ยต่อปีในอีก 5 ปีข้างหน้าจะสูงถึง 20%

ประการที่ห้า ยอดขายโมดูลออปติคัล DWDM ในช่วงครึ่งหลังของปี 2562 คาดว่าจะเพิ่มขึ้น 11% เมื่อเทียบเป็นรายปี และ 7% ตลอดทั้งปี แอปพลิเคชัน DCI และเครือข่ายการเข้าถึงเป็นแรงผลักดันหลัก แบบแรกต้องใช้โมดูลออพติคัลที่สอดคล้องกันเป็นหลัก และแบบหลังคือโมดูล 10G

ประการที่หก ผู้ให้บริการเครือข่ายได้เริ่มปรับใช้อุปกรณ์ความเร็วสูงขึ้น ซึ่งนำเสนอโดยการติดตั้ง Fibre Channel 64Gbps และ 10G PON ซึ่งช่วยให้ผู้ผลิตอุปกรณ์ออพติคัลมีโอกาสขายสูงขึ้น

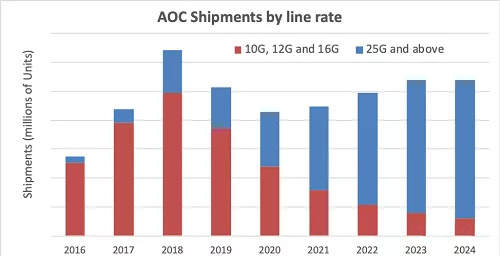

ประการที่เจ็ด ความต้องการการเชื่อมต่อโครงข่ายแบบออปติกที่หลากหลายนำมาซึ่งโอกาสใหม่ๆ มากขึ้น ในช่วงครึ่งหลังของปีนี้ ยอดขายผลิตภัณฑ์เชื่อมต่อโครงข่ายแบบออปติกเพิ่มขึ้น 14% เมื่อเทียบเป็นรายปี และอัตราการเติบโตในอีก 5 ปีข้างหน้าจะสูงถึงอัตราเฉลี่ยต่อปีที่ 27% นอกเหนือจากแอปพลิเคชันศูนย์ข้อมูล การประมวลผลประสิทธิภาพสูง แกนหลักแล้วเราเตอร์การเชื่อมต่อและแม้แต่การใช้งานทางการทหารและอุตสาหกรรมก็รวมอยู่ด้วย ตามรายงาน EOM ของ AOC และโมดูลออปติคัลแบบฝังซึ่งเผยแพร่ในเวลาต่อมาโดย LightCounting การเปิดตัวเทคโนโลยี 400G ใหม่จะช่วยผลักดันตลาด AOC ให้เพิ่มขึ้น 20% หรือมากกว่านั้นในปี 2566 เมื่อเทียบกับปี 2561 แต่จำนวนจะลดลง 43% ส่วนใหญ่ เนื่องจากข้อมูลของจีน ผลกระทบของความต้องการ AOC 1xN ที่ลดลงโดยผู้ให้บริการส่วนกลาง

ประการที่แปด แอปพลิเคชันการตรวจจับที่เพิ่มขึ้นทำให้เกิดความต้องการอุปกรณ์ออพติคอลมากขึ้น รวมถึงการตรวจจับ 3D ของโทรศัพท์มือถือ, Lidar, AR / VR ฯลฯ

ในด้านการวิจัยตลาดการสื่อสารด้วยแสง รายงานของ LightCounting นั้นมีความตรงเวลาและไม่แน่นอน จากเมกะเทรนด์และรายละเอียดบางส่วน เรามีเหตุผลที่เชื่อได้ว่าเหตุผล 8 ประการที่พวกเขาให้ไว้ในโพสต์ แต่ปัจจัยที่ไม่เอื้ออำนวยบางประการในสภาพแวดล้อมระดับมหภาคยังไม่ถูกกำจัดออกไป การใช้งาน 5G ยังไม่ชัดเจน และยังคงต้องมีความระมัดระวังที่จำเป็น