Đã đến lúc mong chờ sự khởi sắc của thị trường trong năm mới. Sau nhiều lần đăng tải những lo ngại về giai đoạn tiếp theo của thị trường, bài đăng mới nhất của công ty nghiên cứu thị trường LightCounting đã lật lại quá khứ, chỉ ra rằng một số yếu tố tiêu cực trong quá khứ đã bắt đầu đảo ngược và đưa ra ánh sáng. Tám lý do khiến các nhà sản xuất thiết bị lạc quan về thị trường trong năm tới

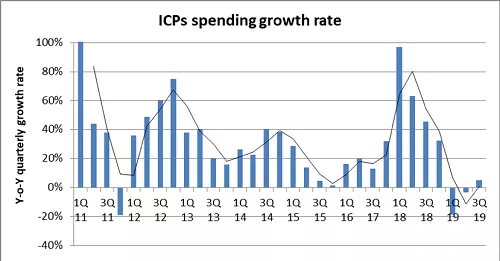

Thứ nhất, bắt đầu từ quý 3 năm nay, chi tiêu cho siêu trung tâm dữ liệu đã bắt đầu phục hồi và chuẩn bị bước vào chu kỳ tăng trưởng cao mới. Một công ty nghiên cứu thị trường khác, báo cáo quý 3 mới nhất của Dell Oro, lưu ý rằng 10 nhà cung cấp dịch vụ đám mây lớn đã chi 17,9 tỷ USD cho các trung tâm dữ liệu trong quý này, tăng 14% so với cùng kỳ năm ngoái. Các trung tâm dữ liệu mới và nâng cấp máy chủ sẽ thúc đẩy chi tiêu cho trung tâm dữ liệu tăng thêm trong năm tới;

Thứ hai, doanh số bán hàng của các nhà sản xuất thiết bị datacom đã bắt đầu ổn định và dự kiến sẽ đạt mức tăng trưởng tích cực. Doanh thu của H3C và Inspur trong quý 3 tăng lần lượt 39% và 23%;

Thứ ba, doanh số bán hàng của các công ty thiết bị quang học nói chung sẽ đạt mức cao kỷ lục trong quý 4. Doanh số bán hàng của ngành thiết bị quang học trong sáu tháng qua tăng 13% so với cùng kỳ năm ngoái và dự kiến sẽ tăng 19% trong năm tới;

Thứ tư, việc triển khai quy mô 5G bắt đầu từ quý 3 năm nay sẽ kích thích nhu cầu về các mô-đun ánh sáng 10G, 25G xám và IP. LightCounting dự đoán doanh số bán mô-đun quang dành cho doanh nghiệp không dây vào năm 2019 sẽ tăng gấp đôi so với cùng kỳ năm trước và mức tăng trưởng trung bình hàng năm trong 5 năm tới sẽ đạt 20%;

Thứ năm, doanh số bán mô-đun quang DWDM trong nửa cuối năm 2019 dự kiến sẽ tăng 11% so với cùng kỳ năm ngoái và 7% trong cả năm. DCI và các ứng dụng mạng truy cập là động lực chính. Cái trước chủ yếu yêu cầu các mô-đun quang kết hợp và cái sau là mô-đun 10G;

Thứ sáu, thể hiện bằng việc triển khai Kênh sợi quang 64Gbps và 10G PON, các nhà khai thác mạng đã bắt đầu triển khai thiết bị tốc độ cao hơn, điều này cũng mang lại cho các nhà sản xuất thiết bị quang cơ hội bán hàng cao hơn;

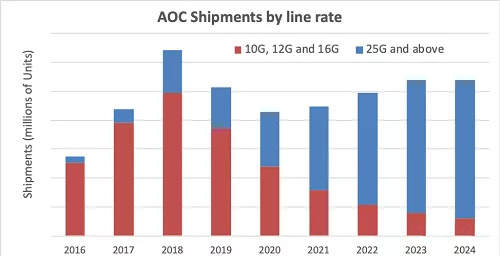

Thứ bảy, nhu cầu kết nối quang học đa dạng mang lại nhiều cơ hội mới. Trong nửa cuối năm nay, doanh số bán các sản phẩm kết nối quang học tăng 14% so với cùng kỳ năm ngoái và tốc độ tăng trưởng trong 5 năm tới sẽ đạt mức trung bình hàng năm là 27%. Ngoài các ứng dụng trung tâm dữ liệu, điện toán hiệu năng cao, lõibộ định tuyếnkhả năng kết nối, và thậm chí cả các ứng dụng quân sự, công nghiệp cũng được đưa vào. Theo báo cáo AOC và Embedded Optical Module EOM do LightCounting công bố sau đó, sự ra đời của công nghệ 400G mới sẽ thúc đẩy thị trường AOC tăng từ 20% trở lên vào năm 2023 so với năm 2018, nhưng con số sẽ giảm 43%, chủ yếu là do dữ liệu của Trung Quốc Tác động của việc giảm nhu cầu về AOC 1xN của các nhà khai thác trung tâm;

Thứ tám, sự gia tăng các ứng dụng cảm biến đã kéo theo nhu cầu về các thiết bị quang học nhiều hơn, bao gồm cảm biến 3D trên điện thoại di động, lidar, AR / VR, v.v.;

Trong lĩnh vực nghiên cứu thị trường truyền thông quang học, báo cáo của LightCounting rất kịp thời và hay thay đổi. Từ các xu hướng lớn và một số chi tiết, chúng tôi có lý do để tin rằng 8 lý do họ đưa ra trong bài viết này, nhưng một số yếu tố bất lợi trong môi trường vĩ mô vẫn chưa được loại bỏ. Các ứng dụng 5G vẫn chưa rõ ràng và vẫn cần duy trì sự thận trọng cần thiết.