新年の市場の繁栄を期待する時期が来ました。市場の次の段階に関する懸念を何度か公表した後、市場調査会社ライトカウンティングによる最新の投稿は過去を転換し、過去の一部のマイナス要因が反転し始めていると指摘し、光を当てた。デバイスメーカーが来年の市場について楽観的である 8 つの理由。

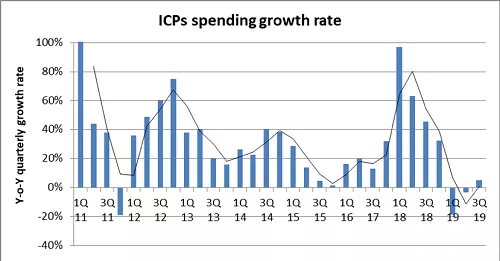

まず、今年の第 3 四半期からスーパーデータセンターへの支出が回復し始め、新たな高成長サイクルに入ろうとしています。別の市場調査会社である Dell Oro の最新第 3 四半期レポートによると、大手クラウド サービス プロバイダー 10 社がこの四半期にデータ センターに費やした金額は 179 億ドルで、前年比 14% 増加しました。新しいデータセンターとサーバーのアップグレードにより、来年のデータセンターへの支出はさらに増加するでしょう。

第二に、データ通信機器メーカーの売上高は安定し始めており、プラス成長を達成すると予想されています。第 3 四半期の H3C と Inspur の売上は、それぞれ 39% と 23% 増加しました。

第三に、光デバイス企業全体の第4四半期の売上高は過去最高を記録する見通しである。過去 6 か月間の光学デバイス業界の売上高は前年比 13% 増加し、来年は 19% 増加すると予想されています。

第 4 に、今年の第 3 四半期に始まる 5G の大規模導入により、10G、25G グレーおよび IP ライト モジュールの需要が刺激されます。 LightCounting は、2019 年のワイヤレス ビジネス用光モジュールの売上高は前年比で 2 倍になり、今後 5 年間の平均年間成長率は 20% に達すると予測しています。

第 5 に、2019 年下半期の DWDM 光モジュールの売上は前年比 11% 増加し、年間を通じて 7% 増加すると予想されます。 DCI およびアクセス ネットワーク アプリケーションが主な原動力です。前者は主にコヒーレント光モジュールを必要とし、後者は 10G モジュールを必要とします。

第 6 に、64Gbps ファイバー チャネルと 10G PON の導入に代表されるように、ネットワーク オペレーターはより高速な機器を導入し始めており、これにより光デバイス メーカーにはより高い販売機会も与えられています。

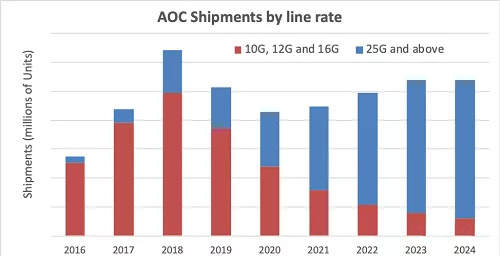

第 7 に、さまざまな光相互接続のニーズがさらに新しい機会をもたらします。今年下半期の光インターコネクション製品の売上高は前年同期比14%増加し、今後5年間の成長率は年平均27%に達するとみられている。データセンターアプリケーション、ハイパフォーマンスコンピューティング、コアに加えて、ルーター接続性、さらには軍事、産業用アプリケーションも含まれます。 LightCounting がその後発表した AOC および組み込み光モジュール EOM レポートによると、新しい 400G テクノロジーの導入により、2023 年の AOC 市場は 2018 年と比較して 20% 以上増加しますが、その数は主に 43% 減少すると予想されています。中国のデータによる 中央事業者による 1xN AOC の需要減少の影響。

第 8 に、センシング アプリケーションの増加により、携帯電話 3D センシング、LIDAR、AR / VR などの光学デバイスの需要が増加しています。

光通信市場調査の分野において、LightCounting のレポートはタイムリーかつ気まぐれなものです。メガトレンドといくつかの詳細から、彼らが投稿で挙げたこれら 8 つの理由を信じる理由がありますが、マクロ環境におけるいくつかの不利な要因は排除されていません。 5Gの用途はまだ不透明であり、引き続き必要な注意が必要だ。