Det er på tide å se frem til markedsvelstanden i det nye året. Etter å ha publisert bekymringer om neste fase av markedet flere ganger, snudde det siste innlegget fra markedsundersøkelsesselskapet LightCounting fortiden, og påpekte at noen negative faktorer i fortiden har begynt å snu, og ga lys. Åtte grunner til at enhetsprodusenter er optimistiske med tanke på markedet neste år.

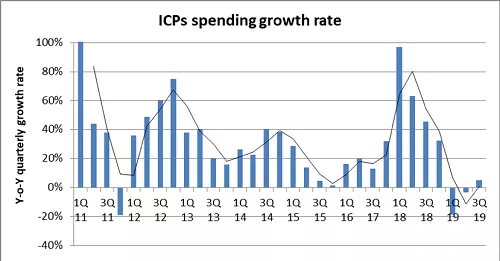

For det første, fra og med tredje kvartal i år, har utgifter til superdatasentre begynt å komme seg og er i ferd med å gå inn i en ny høyvekstsyklus. Et annet markedsundersøkelsesselskap, Dell Oros siste Q3-rapport, bemerket at ti store skytjenesteleverandører brukte 17,9 milliarder dollar i datasentre dette kvartalet, en økning på 14 % fra år til år. Nye datasentre og serveroppgraderinger vil føre til ytterligere økninger i datasenterutgiftene neste år;

For det andre har salget av produsenter av datakomutstyr begynt å stabilisere seg og forventes å oppnå positiv vekst. Salget av H3C og Inspur i tredje kvartal økte med henholdsvis 39 % og 23 %;

For det tredje vil salget av optiske enheter som helhet nå rekordhøye i fjerde kvartal. Salget av den optiske enhetsindustrien de siste seks månedene økte med 13 % fra år til år, og det forventes å øke med 19 % neste år;

For det fjerde vil skaladistribusjonen av 5G som starter i tredje kvartal i år stimulere etterspørselen etter 10G, 25G grå og IP lysmoduler. LightCounting spår at salget av trådløse forretningsoptiske moduler i 2019 vil dobles fra år til år, og den gjennomsnittlige årlige veksten i de neste 5 årene vil nå 20 %;

For det femte forventes salget av optiske DWDM-moduler i andre halvdel av 2019 å øke med 11 % fra år til år og 7 % gjennom året. DCI og tilgangsnettverksapplikasjoner er de viktigste drivkreftene. Førstnevnte krever hovedsakelig sammenhengende optiske moduler og sistnevnte er 10G-moduler;

For det sjette, representert ved utplasseringen av 64Gbps Fibre Channel og 10G PON, har nettverksoperatører begynt å distribuere utstyr med høyere hastighet, noe som også gir produsenter av optiske enheter høyere salgsmuligheter;

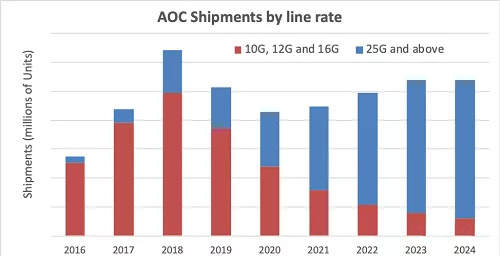

For det syvende gir ulike behov for optisk sammenkobling flere nye muligheter. I andre halvår i år økte salget av optiske sammenkoblingsprodukter med 14 % fra år til år, og vekstraten de neste fem årene vil nå en gjennomsnittlig årlig rate på 27 %. I tillegg til datasenterapplikasjoner, høyytelses databehandling, kjernerutertilkoblingsmuligheter, og til og med militære, industrielle applikasjoner er også inkludert. I følge AOC og Embedded Optical Module EOM-rapporten som senere ble utgitt av LightCounting, vil introduksjonen av den nye 400G-teknologien drive AOC-markedet til å øke med 20 % eller mer i 2023 sammenlignet med 2018, men antallet vil reduseres med 43 %, hovedsakelig på grunn av kinesiske data Virkningen av reduksjonen i etterspørselen etter 1xN AOC fra sentrale operatører;

For det åttende, økningen i sanseapplikasjoner har ført til større etterspørsel etter optiske enheter, inkludert mobiltelefon 3D sensing, lidar, AR / VR, etc.;

Når det gjelder markedsundersøkelser for optisk kommunikasjon, er LightCountings rapport tidsriktig og ustadig. Ut fra megatrendene og noen detaljer har vi grunn til å tro at disse åtte grunnene de ga i innlegget, men noen ugunstige faktorer i makromiljøet er ikke eliminert. 5G-applikasjoner er fortsatt uklare, og det er fortsatt nødvendig å opprettholde nødvendig forsiktighet.