Itt az ideje, hogy az új évben a piac felvirágoztatására tekintsünk. A piac következő szakaszával kapcsolatos aggodalmak többszöri közzététele után a LightCounting piackutató cég legfrissebb bejegyzése megfordította a múltat, rámutatva arra, hogy néhány negatív tényező a múltban elkezdett megfordulni, és rávilágított. Nyolc okból bizakodóak a készülékgyártók a jövő évi piacot illetően.

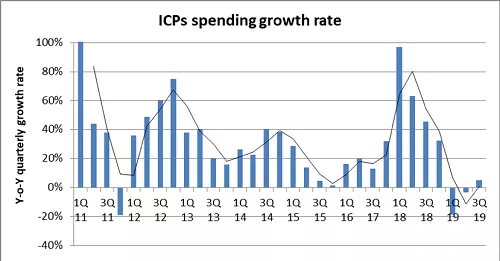

Először is, az idei év harmadik negyedévétől kezdődően a szuper adatközpontokra fordított kiadások elkezdtek fellendülni, és hamarosan új, nagy növekedési ciklusba lépnek. Egy másik piackutató cég, a Dell Oro legfrissebb harmadik negyedéves jelentése megjegyezte, hogy tíz nagy felhőszolgáltató 17,9 milliárd dollárt költött adatközpontokban ebben a negyedévben, ami 14%-os éves növekedést jelent. Az új adatközpontok és szerverfrissítések tovább növelik az adatközpontok kiadásait jövőre;

Másodszor, az adatkommunikációs berendezések gyártóinak értékesítése stabilizálódni kezdett, és várhatóan pozitív növekedést fog elérni. A H3C és az Inspur értékesítése a harmadik negyedévben 39%-kal, illetve 23%-kal nőtt;

Harmadszor, az optikai eszközöket gyártó cégek eladásai összességében rekordmagasságot érnek el a negyedik negyedévben. Az optikai eszközipar eladásai az elmúlt hat hónapban éves szinten 13%-kal, jövőre pedig 19%-kal nőttek;

Negyedszer, az 5G idei harmadik negyedévben kezdődő nagyarányú bevezetése ösztönözni fogja a 10G, 25G szürke és IP fénymodulok iránti keresletet. A LightCounting előrejelzése szerint a vezeték nélküli üzleti optikai modulok értékesítése 2019-ben megduplázódik az előző évhez képest, és az átlagos éves növekedés a következő 5 évben eléri a 20%-ot;

Ötödször, a DWDM optikai modulok értékesítése 2019 második felében várhatóan éves szinten 11%-kal, az év során pedig 7%-kal fog növekedni. A fő hajtóerő a DCI és a hozzáférési hálózati alkalmazások. Az előbbihez elsősorban koherens optikai modulok szükségesek, az utóbbihoz pedig 10G modulok;

Hatodszor, amit a 64 Gbps-os Fibre Channel és a 10G PON bevezetése jelent, a hálózatüzemeltetők nagyobb sebességű berendezéseket kezdtek el telepíteni, ami az optikai eszközök gyártóinak is nagyobb értékesítési lehetőségeket biztosít;

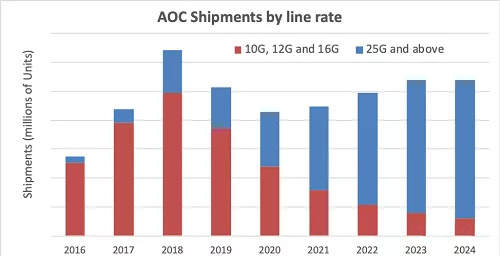

Hetedszer, a különféle optikai összekapcsolási igények több új lehetőséget kínálnak. Az idei év második felében az optikai összekapcsolási termékek értékesítése éves szinten 14%-kal nőtt, a következő öt évben a növekedés üteme eléri az átlagos éves 27%-ot. Az adatközponti alkalmazásokon kívül nagy teljesítményű számítástechnika, magroutercsatlakoztathatóság, sőt katonai, ipari alkalmazások is ide tartoznak. A LightCounting által később kiadott AOC és Embedded Optical Module EOM jelentése szerint az új 400G technológia bevezetése 2023-ban legalább 20%-kal fogja növelni az AOC piacát 2018-hoz képest, de ez a szám 43%-kal csökken. kínai adatok miatt Az 1xN AOC-k iránti kereslet csökkenésének hatása a központi szolgáltatók részéről;

Nyolcadszor, az érzékelőalkalmazások számának növekedése nagyobb keresletet hozott az optikai eszközök iránt, beleértve a mobiltelefonok 3D-s érzékelését, a lidar-t, az AR / VR-t stb.;

Az optikai kommunikációs piackutatás területén a LightCounting jelentése időszerű és változékony. A megatrendek és néhány részlet alapján okunk van azt hinni, hogy ez a nyolc indok, amit a posztban adtak elő, de a makrokörnyezetben néhány kedvezőtlen tényezőt nem sikerült kiküszöbölni. Az 5G alkalmazások még mindig tisztázatlanok, és továbbra is szükség van a szükséges óvatosságra.