Настав час чекати процвітання ринку в новому році. Кілька разів опублікувавши занепокоєння щодо наступного етапу розвитку ринку, остання публікація дослідницької компанії LightCounting перевернула минуле, вказавши, що деякі негативні чинники в минулому почали змінюватися, і дала світло. Вісім причин, чому виробники пристроїв оптимістично дивляться на ринок наступного року.

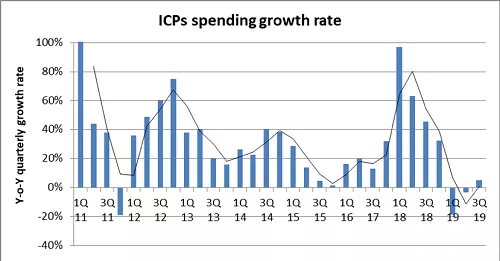

По-перше, починаючи з третього кварталу цього року, витрати на суперцентри обробки даних почали відновлюватися та ось-ось увійдуть у новий цикл високого зростання. Інша дослідницька компанія Dell Oro в останньому звіті за 3 квартал зазначила, що десять основних постачальників хмарних послуг витратили 17,9 мільярдів доларів на центри обробки даних у цьому кварталі, що на 14% більше, ніж у минулому році. Нові центри обробки даних і оновлення серверів сприятимуть подальшому збільшенню витрат на центри обробки даних наступного року;

По-друге, продажі виробників обладнання для передачі даних почали стабілізуватися та, як очікується, досягнуть позитивного зростання. Продажі H3C та Inspur у третьому кварталі зросли на 39% та 23% відповідно;

По-третє, продажі оптичних пристроїв в цілому досягнуть рекордного рівня в четвертому кварталі. Продажі індустрії оптичних пристроїв за останні шість місяців зросли на 13% порівняно з минулим роком, і очікується, що наступного року вони зростуть на 19%;

По-четверте, масштабне розгортання 5G, починаючи з третього кварталу цього року, стимулюватиме попит на 10G, 25G сірі та IP-модулі. LightCounting прогнозує, що продажі бездротових оптичних модулів для бізнесу в 2019 році подвоїться порівняно з попереднім роком, а середньорічне зростання в наступні 5 років досягне 20%;

По-п’яте, очікується, що продажі оптичних модулів DWDM у другій половині 2019 року зростуть на 11% порівняно з попереднім роком і на 7% протягом року. DCI та мережеві програми доступу є основними рушійними силами. Для першого в основному потрібні когерентні оптичні модулі, а для другого – модулі 10G;

По-шосте, представлене розгортанням 64 Гбіт/с Fibre Channel і 10G PON, мережеві оператори почали розгортати високошвидкісне обладнання, яке також дає виробникам оптичних пристроїв більші можливості продажу;

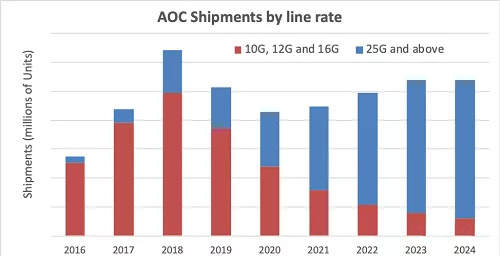

По-сьоме, різноманітні потреби в оптичному з’єднанні створюють нові можливості. У другому півріччі цього року продажі продуктів оптичного з’єднання зросли на 14% порівняно з аналогічним періодом минулого року, а темпи зростання в наступні п’ять років досягнуть середньорічного рівня 27%. На додаток до додатків центрів обробки даних, високопродуктивних обчислень, ядрамаршрутизаторпідключення, і навіть військові, промислові програми також включені. Відповідно до звіту AOC та Embedded Optical Module EOM, опублікованого LightCounting, впровадження нової технології 400G призведе до збільшення ринку AOC на 20% або більше в 2023 році порівняно з 2018 роком, але кількість зменшиться на 43%, головним чином завдяки китайським даним Вплив зниження попиту на 1xN AOC з боку центральних операторів;

По-восьме, збільшення додатків зондування принесло більший попит на оптичні пристрої, включаючи 3D-сенсор мобільних телефонів, лідар, AR/VR тощо;

У сфері дослідження ринку оптичних комунікацій звіт LightCounting є своєчасним і непостійним. Виходячи з мегатрендів і деяких деталей, у нас є підстави вважати, що ці вісім причин вони навели в пості, але деякі несприятливі фактори в макросередовищі не були усунені. Програми 5G все ще неясні, і все ще потрібно дотримуватися необхідної обережності.