새해에는 시장의 번영을 기대해야 할 때입니다. 시장의 다음 단계에 대한 우려를 여러 차례 발표한 후, 시장조사업체 라이트카운팅(LightCounting)의 최근 게시물은 과거를 뒤집어 과거의 일부 부정적인 요인이 반전되기 시작했음을 지적하며 빛을 제공했습니다. 기기 제조업체가 내년 시장을 낙관하는 8가지 이유

먼저, 올해 3분기부터 슈퍼데이터센터 투자가 회복되기 시작하며 새로운 고성장 사이클에 돌입할 예정이다. 또 다른 시장 조사 회사인 Dell Oro의 최신 3분기 보고서에 따르면 10개의 주요 클라우드 서비스 제공업체가 이번 분기에 데이터 센터에 179억 달러를 지출했는데 이는 전년 대비 14% 증가한 수치입니다. 새로운 데이터 센터와 서버 업그레이드로 인해 내년에는 데이터 센터 지출이 더욱 증가할 것입니다.

둘째, 데이터통신장비 제조사들의 매출이 안정되기 시작했고 플러스 성장이 기대된다. 3분기 H3C와 인스퍼 매출은 각각 39%, 23% 증가했다.

셋째, 4분기에는 광기기 업체 전체의 매출이 사상 최대치를 기록할 전망이다. 지난 6개월간 광학기기 산업 매출은 전년 대비 13% 증가했고, 내년에도 19% 증가할 것으로 예상된다.

넷째, 올해 3분기부터 시작되는 5G의 대규모 구축은 10G, 25G 그레이 및 IP 조명 모듈에 대한 수요를 자극할 것입니다. LightCounting은 2019년 무선 비즈니스 광 모듈 판매량이 전년 대비 두 배 증가하고 향후 5년간 연평균 성장률이 20%에 이를 것으로 예측합니다.

다섯째, 2019년 하반기 DWDM 광모듈 매출은 전년 동기 대비 11%, 연중 7% 증가할 것으로 예상된다. DCI 및 액세스 네트워크 애플리케이션이 주요 원동력입니다. 전자는 주로 응집성 광 모듈이 필요하고 후자는 10G 모듈이 필요합니다.

여섯째, 64Gbps 파이버 채널 및 10G PON의 배포로 대표되는 네트워크 사업자는 고속 장비를 배포하기 시작했으며 이는 또한 광 장치 제조업체에 더 높은 판매 기회를 제공합니다.

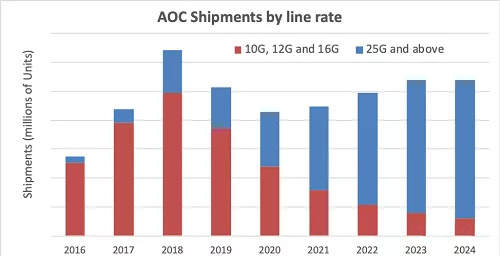

일곱째, 다양한 광 상호 연결 요구는 더 많은 새로운 기회를 가져옵니다. 올해 하반기 광접속제품 매출은 전년 동기 대비 14% 증가해 향후 5년간 성장률은 연평균 27%에 달할 전망이다. 데이터센터 애플리케이션 외에도 고성능 컴퓨팅, 코어라우터연결성, 심지어 군사, 산업용 애플리케이션도 포함됩니다. LightCounting이 이후에 발표한 AOC 및 임베디드 광 모듈 EOM 보고서에 따르면, 새로운 400G 기술의 도입으로 2023년 AOC 시장은 2018년 대비 20% 이상 증가할 것으로 예상되지만, 그 수는 주로 43% 감소할 것으로 예상됩니다. 중국 데이터로 인해 중앙 운영자의 1xN AOC 수요 감소의 영향;

여덟째, 센싱 애플리케이션의 증가로 인해 휴대폰 3D 센싱, 라이더, AR/VR 등을 포함한 광학 디바이스에 대한 수요가 증가했습니다.

광통신 시장 조사 분야에서 LightCounting의 보고서는 시의적절하고 변덕스럽습니다. 메가트렌드와 일부 세부 사항을 통해 그들이 게시물에서 제시한 8가지 이유를 믿을 만한 이유가 있지만 거시적 환경의 일부 불리한 요인은 제거되지 않았습니다. 5G 적용은 아직 불분명하며, 필요한 주의를 유지하는 것이 여전히 필요합니다.