Čas je, da se veselimo razcveta trga v novem letu. Potem ko so večkrat objavili zaskrbljenost glede naslednje stopnje trga, je zadnja objava podjetja za tržne raziskave LightCounting obrnila preteklost in poudarila, da so se nekateri negativni dejavniki v preteklosti začeli obračati, in osvetlila. Osem razlogov, zakaj so proizvajalci naprav optimistični glede trga naslednje leto.

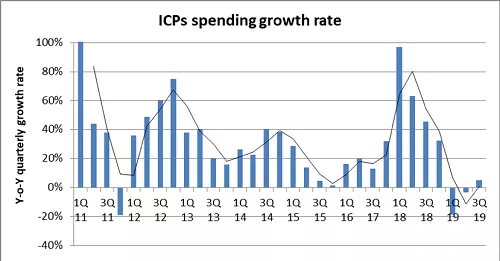

Prvič, od tretjega četrtletja tega leta se je poraba za superpodatkovne centre začela okrevati in bo kmalu vstopila v nov cikel visoke rasti. Drugo podjetje za tržne raziskave, zadnje poročilo družbe Dell Oro Q3, ugotavlja, da je deset večjih ponudnikov storitev v oblaku v tem četrtletju porabilo 17,9 milijarde dolarjev za podatkovne centre, kar je 14-odstotno povečanje v primerjavi z letom prej. Novi podatkovni centri in nadgradnje strežnikov bodo prihodnje leto spodbudili nadaljnje povečanje porabe podatkovnih centrov;

Drugič, prodaja proizvajalcev podatkovne opreme se je začela stabilizirati in naj bi dosegla pozitivno rast. Prodaja H3C in Inspurja se je v tretjem četrtletju povečala za 39 % oziroma 23 %;

Tretjič, prodaja podjetij za optične naprave kot celota bo v četrtem četrtletju dosegla rekordno vrednost. Prodaja industrije optičnih naprav se je v zadnjih šestih mesecih medletno povečala za 13 %, prihodnje leto pa naj bi se povečala za 19 %;

Četrtič, obsežna uvedba 5G, ki se začne v tretjem četrtletju tega leta, bo spodbudila povpraševanje po 10G, 25G sivih in IP lahkih modulih. LightCounting napoveduje, da se bo prodaja brezžičnih poslovnih optičnih modulov v letu 2019 medletno podvojila, povprečna letna rast v naslednjih 5 letih pa bo dosegla 20 %;

Petič, prodaja optičnih modulov DWDM v drugi polovici leta 2019 naj bi se medletno povečala za 11 % in med letom za 7 %. DCI in dostopovne omrežne aplikacije so glavne gonilne sile. Prvi zahteva predvsem koherentne optične module, drugi pa 10G module;

Šestič, ki ga predstavlja uvedba 64Gbps Fibre Channel in 10G PON, omrežni operaterji so začeli uvajati opremo z višjimi hitrostmi, kar daje tudi proizvajalcem optičnih naprav večje prodajne priložnosti;

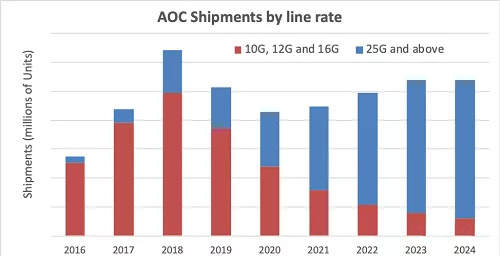

Sedmo, različne potrebe po optičnih povezavah prinašajo več novih priložnosti. V drugi polovici letošnjega leta se je prodaja produktov optičnega povezovanja medletno povečala za 14 %, stopnja rasti v naslednjih petih letih pa bo dosegla povprečno letno stopnjo 27 %. Poleg aplikacij podatkovnega centra, visoko zmogljivega računalništva, jedrausmerjevalnikpovezljivost in celo vojaške, industrijske aplikacije so tudi vključene. Glede na poročilo AOC in vgrajenega optičnega modula EOM, ki ga je pozneje objavil LightCounting, bo uvedba nove tehnologije 400G povzročila, da se bo trg AOC v letu 2023 povečal za 20 % ali več v primerjavi z letom 2018, vendar se bo število zmanjšalo za 43 %, predvsem zaradi kitajskih podatkov Vpliv zmanjšanja povpraševanja po 1xN AOC s strani centralnih operaterjev;

Osmič, povečanje aplikacij za zaznavanje je prineslo več povpraševanja po optičnih napravah, vključno s 3D zaznavanjem mobilnih telefonov, lidarjem, AR/VR itd.;

Na področju raziskav trga optičnih komunikacij je poročilo LightCounting pravočasno in nestanovitno. Iz megatrendov in nekaterih podrobnosti imamo razlog za domnevo, da teh osem razlogov, ki so jih navedli v objavi, vendar nekateri neugodni dejavniki v makro okolju niso odpravljeni. Aplikacije 5G so še vedno nejasne in še vedno je potrebna potrebna previdnost.