Пришло время рассчитывать на процветание рынка в новом году. После нескольких публикаций об опасениях по поводу следующего этапа развития рынка, последний пост исследовательской компании LightCounting перевернул прошлое, указав, что некоторые негативные факторы прошлого начали обращать вспять, и пролил свет. Восемь причин, по которым производители устройств с оптимизмом смотрят на рынок в следующем году.

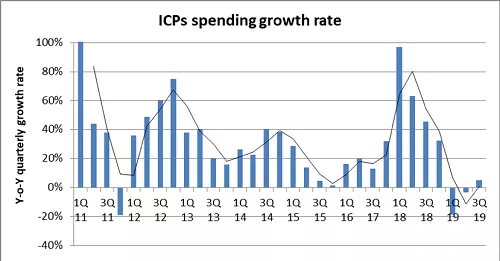

Во-первых, начиная с третьего квартала этого года, расходы на суперцентры обработки данных начали восстанавливаться и вот-вот вступят в новый цикл высоких темпов роста. Другая компания, занимающаяся исследованием рынка, в последнем отчете Dell Oro за третий квартал отметила, что десять крупных поставщиков облачных услуг в этом квартале потратили 17,9 миллиардов долларов на центры обработки данных, что на 14% больше, чем в прошлом году. Новые центры обработки данных и модернизация серверов будут способствовать дальнейшему увеличению расходов на центры обработки данных в следующем году;

Во-вторых, продажи производителей оборудования для передачи данных начали стабилизироваться и, как ожидается, достигнут положительного роста. Продажи H3C и Inspur в третьем квартале выросли на 39% и 23% соответственно;

В-третьих, продажи компаний-производителей оптических устройств в целом достигнут рекордного уровня в четвертом квартале. Продажи индустрии оптических устройств за последние шесть месяцев выросли на 13% в годовом исчислении, а в следующем году ожидается рост на 19%;

В-четвертых, масштабное развертывание 5G, начинающееся в третьем квартале этого года, будет стимулировать спрос на серые модули 10G, 25G и легкие IP-модули. LightCounting прогнозирует, что продажи оптических модулей для беспроводного бизнеса в 2019 году удвоятся по сравнению с прошлым годом, а среднегодовой рост в ближайшие 5 лет достигнет 20%;

В-пятых, ожидается, что продажи оптических модулей DWDM во второй половине 2019 года вырастут на 11% в годовом исчислении и на 7% в течение года. Приложения DCI и сетей доступа являются основными движущими силами. Для первого в основном требуются когерентные оптические модули, а для второго — модули 10G;

В-шестых, благодаря развертыванию Fibre Channel 64 Гбит/с и PON 10G, сетевые операторы начали развертывать более высокоскоростное оборудование, что также дает производителям оптических устройств более высокие возможности продаж;

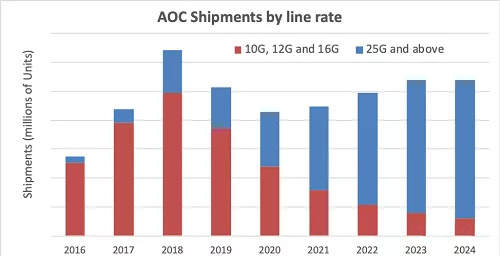

В-седьмых, различные потребности в оптических соединениях открывают новые возможности. Во второй половине этого года продажи продуктов оптического межсоединения выросли на 14% в годовом исчислении, а темпы роста в ближайшие пять лет достигнут среднегодового уровня 27%. Помимо приложений для центров обработки данных, высокопроизводительных вычислений, ядрамаршрутизаторвозможность подключения и даже военные и промышленные приложения также включены. Согласно отчету AOC и Embedded Optical Module EOM, впоследствии опубликованному LightCounting, внедрение новой технологии 400G приведет к увеличению рынка AOC на 20% или более в 2023 году по сравнению с 2018 годом, но это число снизится на 43%, в основном по китайским данным Влияние снижения спроса на 1xN AOC со стороны центральных операторов;

В-восьмых, увеличение количества приложений для зондирования привело к росту спроса на оптические устройства, включая 3D-зондирование мобильных телефонов, лидар, AR/VR и т. д.;

В области исследования рынка оптических коммуникаций отчет LightCounting является своевременным и непостоянным. Судя по мегатрендам и некоторым деталям, у нас есть основания полагать, что эти восемь причин они привели в посте, однако некоторые неблагоприятные факторы макросреды не были устранены. Приложения 5G все еще неясны, и по-прежнему необходимо сохранять необходимую осторожность.