Atėjo laikas pasitikti rinkos klestėjimą naujaisiais metais. Ne kartą paskelbus susirūpinimą dėl kito rinkos etapo, naujausias rinkos tyrimų bendrovės „LightCounting“ įrašas apvertė praeitį, atkreipdamas dėmesį į tai, kad kai kurie neigiami praeities veiksniai pradėjo keistis, ir suteikė šviesą. Aštuonios priežastys, kodėl įrenginių gamintojai optimistiškai vertina rinką kitais metais.

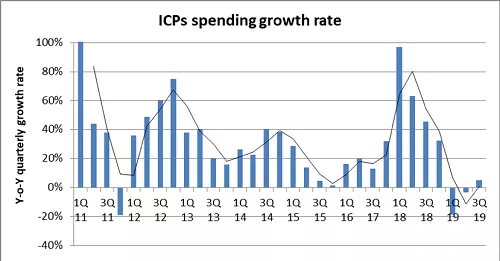

Pirma, nuo trečiojo šių metų ketvirčio išlaidos super duomenų centrams pradėjo atsigauti ir netrukus prasidės naujas spartaus augimo ciklas. Kita rinkos tyrimų bendrovė, „Dell Oro“ naujausioje trečiojo ketvirčio ataskaitoje, pažymėjo, kad dešimt pagrindinių debesijos paslaugų teikėjų šį ketvirtį duomenų centruose išleido 17,9 mlrd. USD, ty 14 % daugiau nei per metus. Nauji duomenų centrai ir serverių atnaujinimai kitais metais dar labiau padidins duomenų centrų išlaidas;

Antra, duomenų perdavimo įrangos gamintojų pardavimai pradėjo stabilizuotis ir tikimasi teigiamo augimo. H3C ir Inspur pardavimai trečiąjį ketvirtį išaugo atitinkamai 39% ir 23%;

Trečia, visų optinių įrenginių įmonių pardavimai ketvirtąjį ketvirtį pasieks rekordinį lygį. Optinių prietaisų pramonės pardavimai per pastaruosius šešis mėnesius, palyginti su tuo pačiu laikotarpiu prieš metus, išaugo 13%, o kitais metais tikimasi 19%;

Ketvirta, 5G diegimas, prasidėjęs trečiąjį šių metų ketvirtį, paskatins 10G, 25G pilkos spalvos ir IP šviesos modulių paklausą. „LightCounting“ prognozuoja, kad 2019 metais belaidžio verslo optinių modulių pardavimai padvigubės, lyginant su tuo pačiu praėjusių metų laikotarpiu, o vidutinis metinis augimas per ateinančius 5 metus sieks 20%;

Penkta, numatoma, kad DWDM optinių modulių pardavimai antrąjį 2019 m. pusmetį padidės 11 %, palyginti su tuo pačiu laikotarpiu pernai, ir 7 % per visus metus. DCI ir prieigos tinklo programos yra pagrindinės varomosios jėgos. Pirmajam dažniausiai reikalingi nuoseklūs optiniai moduliai, o antrajam – 10G moduliai;

Šešta, atstovaujama 64Gbps šviesolaidžio kanalo ir 10G PON, tinklo operatoriai pradėjo diegti didesnės spartos įrangą, kuri taip pat suteikia optinių įrenginių gamintojams didesnes pardavimo galimybes;

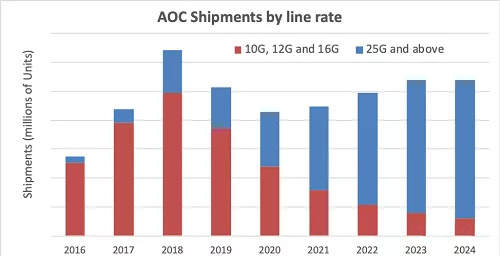

Septinta, įvairūs optinio ryšio poreikiai suteikia daugiau naujų galimybių. Antrąjį šių metų pusmetį optinių tinklų sujungimo produktų pardavimas per metus išaugo 14 proc., o augimo tempas per ateinančius penkerius metus sieks vidutinį metinį 27 proc. Be duomenų centro taikomųjų programų, didelio našumo skaičiavimo, šerdiesmaršrutizatoriusjungiamumas ir netgi kariniai, pramoniniai pritaikymai. Remiantis AOC ir Embedded Optical Module EOM ataskaita, kurią vėliau paskelbė LightCounting, naujosios 400G technologijos įdiegimas paskatins AOC rinką 2023 m., palyginti su 2018 m., padidėti 20 % ar daugiau, tačiau skaičius sumažės 43 %, daugiausia. dėl Kinijos duomenų Centrinių operatorių sumažėjusio 1xN AOC paklausos poveikis;

Aštunta, padidėjus jutiklių programų skaičiui, padidėjo optinių įrenginių paklausa, įskaitant mobiliųjų telefonų 3D jutiklį, lidarą, AR / VR ir kt.;

Optinių ryšių rinkos tyrimų srityje „LightCounting“ ataskaita yra savalaikė ir nepastovi. Iš megatrendų ir kai kurių detalių turime pagrindo manyti, kad šios aštuonios priežastys, kurias jie nurodė įraše, tačiau kai kurie nepalankūs makro aplinkos veiksniai nebuvo pašalinti. 5G programos vis dar neaiškios, todėl vis dar reikia laikytis būtino atsargumo.