Nadszedł czas, aby w nowym roku oczekiwać dobrej koniunktury na rynku. Po kilkukrotnym opublikowaniu obaw dotyczących kolejnego etapu rynku, najnowszy post firmy badawczej LightCounting odwrócił przeszłość, wskazując, że niektóre negatywne czynniki z przeszłości zaczęły się odwracać i rzuciły światło. Osiem powodów, dla których producenci urządzeń optymistycznie patrzą na rynek w przyszłym roku.

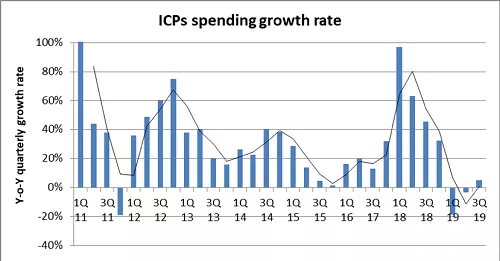

Po pierwsze, począwszy od trzeciego kwartału tego roku, wydatki na super centra danych zaczęły odrabiać straty i wkrótce wejdą w nowy cykl wysokiego wzrostu. Inna firma badająca rynek, Dell Oro, w najnowszym raporcie za trzeci kwartał zauważyła, że dziesięciu głównych dostawców usług w chmurze wydało w tym kwartale 17,9 miliarda dolarów na centra danych, co stanowi wzrost o 14% rok do roku. Nowe centra danych i modernizacje serwerów spowodują dalszy wzrost wydatków na centra danych w przyszłym roku;

Po drugie, sprzedaż producentów sprzętu do transmisji danych zaczęła się stabilizować i oczekuje się, że osiągnie dodatni wzrost. Sprzedaż H3C i Inspur w trzecim kwartale wzrosła odpowiednio o 39% i 23%;

Po trzecie, sprzedaż wszystkich firm produkujących urządzenia optyczne osiągnie w czwartym kwartale rekordowy poziom. Sprzedaż branży urządzeń optycznych w ciągu ostatnich sześciu miesięcy wzrosła o 13% rok do roku, a w przyszłym roku oczekuje się wzrostu o 19%;

Po czwarte, wdrożenie na dużą skalę 5G rozpoczęte w trzecim kwartale tego roku pobudzi popyt na moduły 10G, 25G Gray i IP Light. LightCounting przewiduje, że sprzedaż bezprzewodowych biznesowych modułów optycznych w 2019 r. podwoi się rok do roku, a średni roczny wzrost w ciągu najbliższych 5 lat sięgnie 20%;

Po piąte, sprzedaż modułów optycznych DWDM w drugiej połowie 2019 roku ma wzrosnąć o 11% rok do roku i 7% w całym roku. Główną siłą napędową są aplikacje DCI i sieci dostępowe. Ten pierwszy wymaga głównie spójnych modułów optycznych, a drugi to moduły 10G;

Po szóste, poprzez wdrożenie technologii Fibre Channel 64 Gb/s i 10G PON, operatorzy sieci zaczęli wdrażać sprzęt o większej prędkości, co zapewnia również producentom urządzeń optycznych większe możliwości sprzedaży;

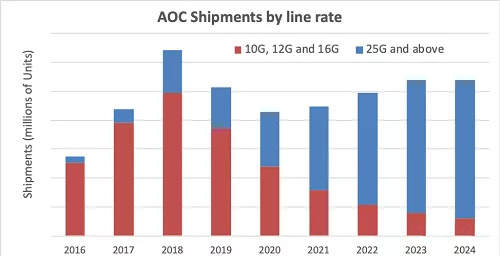

Po siódme, różne potrzeby w zakresie połączeń optycznych przynoszą więcej nowych możliwości. W drugiej połowie tego roku sprzedaż produktów z zakresu interkonektu optycznego wzrosła o 14% rok do roku, a dynamika wzrostu w ciągu najbliższych pięciu lat osiągnie średnioroczną stopę 27%. Oprócz zastosowań w centrach danych, obliczenia o wysokiej wydajności, rdzeńrouterauwzględniono także łączność, a nawet zastosowania wojskowe i przemysłowe. Według raportu AOC i Embedded Optical Module EOM opublikowanego następnie przez LightCounting, wprowadzenie nowej technologii 400G spowoduje wzrost rynku AOC o 20% lub więcej w 2023 r. w porównaniu z 2018 r., ale liczba ta spadnie o 43%, głównie po chińskich danych Wpływ ograniczenia zapotrzebowania na AOC 1xN przez operatorów centralnych;

Po ósme, wzrost liczby zastosowań związanych z wykrywaniem spowodował większe zapotrzebowanie na urządzenia optyczne, w tym wykrywanie 3D w telefonach komórkowych, lidar, AR / VR itp.;

W dziedzinie badań rynku komunikacji optycznej raport LightCounting jest aktualny i zmienny. Z megatrendów i niektórych szczegółów mamy podstawy sądzić, że te osiem powodów podali w poście, ale niektóre niekorzystne czynniki w otoczeniu makro nie zostały wyeliminowane. Zastosowania 5G są nadal niejasne i nadal konieczne jest zachowanie niezbędnej ostrożności.