É hora de olhar para a frente para a prosperidade do mercado no ano novo.Após publicar várias vezes preocupações sobre o próximo estágio do mercado, o último post da empresa de pesquisa de mercado LightCounting virou o passado, apontando que alguns fatores negativos no passado começaram a se reverter, e deram luz.Oito razões pelas quais os fabricantes de dispositivos estão otimistas em relação ao mercado no próximo ano.

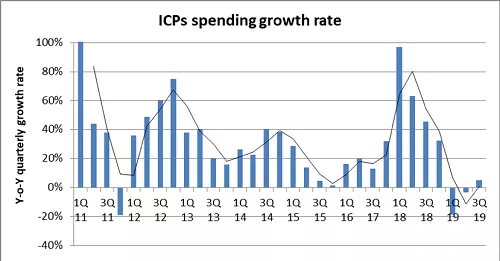

Primeiro, a partir do terceiro trimestre deste ano, os gastos com super data centers começaram a se recuperar e estão prestes a entrar em um novo ciclo de alto crescimento.Outra empresa de pesquisa de mercado, o último relatório do terceiro trimestre da Dell Oro, observou que dez grandes provedores de serviços em nuvem gastaram US$ 17,9 bilhões em data centers neste trimestre, um aumento de 14% em relação ao ano anterior.Novos centros de dados e atualizações de servidores irão impulsionar ainda mais os gastos com centros de dados no próximo ano;

Em segundo lugar, as vendas dos fabricantes de equipamentos de comunicação de dados começaram a se estabilizar e devem alcançar um crescimento positivo.As vendas de H3C e Inspur no terceiro trimestre aumentaram 39% e 23%, respectivamente;

Terceiro, as vendas das empresas de dispositivos ópticos como um todo atingirão um recorde no quarto trimestre.As vendas da indústria de dispositivos ópticos nos últimos seis meses aumentaram 13% em relação ao ano anterior, e espera-se que aumentem 19% no próximo ano;

Quarto, a implantação em escala do 5G a partir do terceiro trimestre deste ano estimulará a demanda por módulos de luz 10G, 25G cinza e IP.A LightCounting prevê que as vendas de módulos ópticos de negócios sem fio em 2019 dobrarão ano a ano, e o crescimento médio anual nos próximos 5 anos chegará a 20%;

Quinto, as vendas de módulos ópticos DWDM no segundo semestre de 2019 devem aumentar 11% em relação ao ano anterior e 7% ao longo do ano.DCI e aplicativos de rede de acesso são as principais forças motrizes.O primeiro requer principalmente módulos ópticos coerentes e o último é módulos 10G;

Sexto, representado pela implantação de Fibre Channel de 64 Gbps e 10 G PON, as operadoras de rede começaram a implantar equipamentos de maior velocidade, o que também oferece aos fabricantes de dispositivos ópticos maiores oportunidades de vendas;

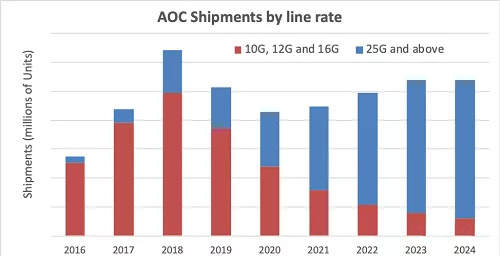

Sétimo, várias necessidades de interconexão óptica trazem mais novas oportunidades.No segundo semestre deste ano, as vendas de produtos de interconexão óptica aumentaram 14% ano-a-ano, e a taxa de crescimento nos próximos cinco anos atingirá uma taxa média anual de 27%.Além de aplicativos de data center, computação de alto desempenho, conectividade de roteador principal e até mesmo aplicativos industriais militares também estão incluídos.De acordo com o relatório AOC e Embedded Optical Module EOM divulgado posteriormente pela LightCounting, a introdução da nova tecnologia 400G levará o mercado AOC a aumentar em 20% ou mais em 2023 em comparação com 2018, mas o número diminuirá 43%, principalmente devido a dados chineses O impacto da redução na demanda de AOCs 1xN pelos operadores centrais;

Oitavo, o aumento das aplicações de sensoriamento trouxe mais demanda por dispositivos ópticos, incluindo sensor 3D de celular, lidar, AR/VR, etc.;

No campo da pesquisa de mercado de comunicações ópticas, o relatório da LightCounting é oportuno e inconstante.Pelas megatendências e alguns detalhes, temos motivos para acreditar que esses oito motivos que eles deram no post, mas alguns fatores desfavoráveis no macro ambiente não foram eliminados.As aplicações 5G ainda não são claras, e ainda é necessário manter a cautela necessária.